$Развитие рынка офисной недвижимости в Санкт-Петербурге в 2008 году можно разделить на два этапа: стабильное развитие в первом полугодии и замедление темпов роста, начиная с осени в связи с влиянием мирового экономического кризиса. В первом и втором кварталах наблюдалось стабильное повышение спроса и арендных ставок. Предложение увеличивалось в течение года и максимальное количество бизнес-центров было введено в 4 квартале, при этом спрос значительно снизился, что привело к повышению уровня вакантных площадей.

Предложение

По итогам 2008 года общий объем качественных офисных площадей (класс А и В) в Санкт-Петербурге увеличился более, чем на 400-000-кв.м (планировалось ввести 650 000 кв.м) и составил около 1,5 млн. кв.м. При этом объем бизнес-центров класса А практически удвоился.

Наиболее крупные проекты, введенные в 2008 году:

• Renaissance plaza (класс А) – 28 000* кв.м

• Парадный квартал (класс А) – 15 000 кв.м

• Лидер (класс В) – 38 000 кв.м

• Baltis Plaza (класс В) – 18 750 кв.м

• Арена Холл (класс В) – 18 500 кв.м

• Империал, 2 очередь (класс В) – 11 000 кв.м

*Здесь и далее указана общая площадь бизнес-центра (без учёта парковки, торговой и других функций, если деловой центр расположен в составе МФК)

К вводу на 2009 год запланировано около 570 000 кв.м офисных помещений, но реально можно ожидать открытие не более 50-60% от заявленных (часть проектов перенесёт сроки ввода на более поздний период, часть будет заморожена).

Доля свободных площадей

Уровень свободных офисных площадей в действующих бизнес-центрах в течение первых трёх кварталов оставался стабильным и составлял 4-6%. Финансовый кризис привёл к тому, что многие компании скорректировали планы относительно расширения бизнеса или даже сократили арендуемые площади, или переехали в офисные центры более низкого класса по более низким арендным ставкам. При этом предложение продолжало расти, результатом чего стало повышение уровня вакантных площадей в бизнес-центрах класса А до 15%, в бизнес-центрах класса В – до 6-8%.

Спрос

Спрос в первой половине года был устойчивым. Примером этого стал ряд интересных сделок: «ВТБ» приобрел 6 100 кв.м в БЦ класса А «Толстой сквер»; корпорация «ЛЭК» арендовала 6 100 кв.м в БЦ «Арена Холл»; компания T-Systems — 3 200 кв.м в БЦ «Сенатор»; фирма «585» — 3 000 кв.м в БЦ «Выборгская застава».

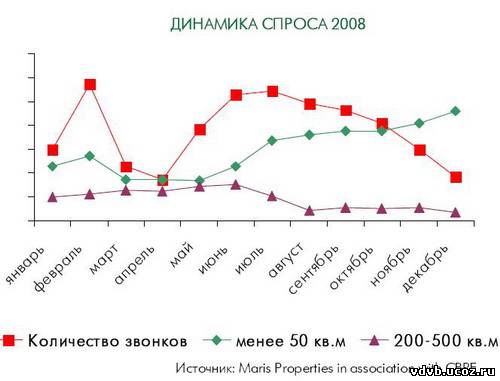

Распределение спроса по площадям, начиная с третьего квартала стало изменяться: увеличилось количество заявок на аренду помещений менее 50 кв.м и значительно сократились запросы на офисные помещения 200-500 кв.м.

К середине 2008 года офисный рынок достиг точки насыщения и постепенно начал превращаться в рынок арендатора.

Арендные ставки

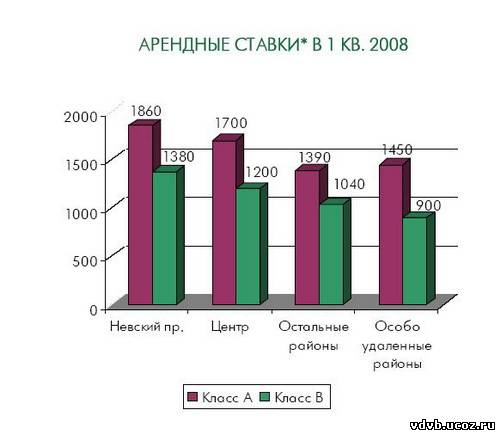

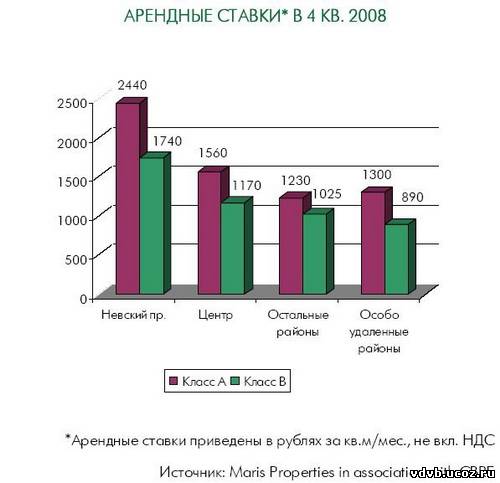

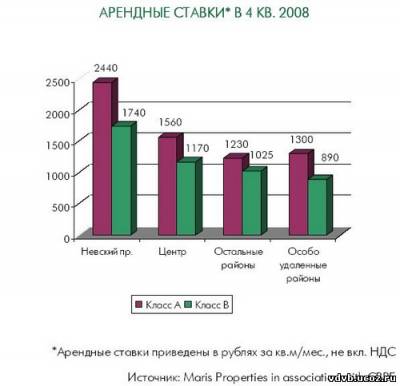

Высокий спрос на офисные помещения способствовал дальнейшему увеличению ставок аренды в первых трёх кварталах. Рост арендных ставок за этот период времени составил около 10% (8% в классе А и 12% в классе В). Наиболее ликвидные бизнес-центры продолжили увеличивать ставки и в 4 квартале. Незначительное снижение ставок было зафиксировано лишь в тех объектах, стоимость которых была изначально сильно завышена.

В заявленных к вводу в 2009 году бизнес–центрах запрашиваемые ставки не демонстрируют резких колебаний по сравнению с предыдущим периодом. При этом значительное падение ставок (до 50%) демонстрируют проекты, испытывающие трудности или из-за особенностей хода строительства или из-за особенностей концепции, идущей вразрез с современной экономической ситуацией.

К середине 2008 года около 80% офисных центров перешли на рублёвые арендные ставки. Но по причине начавшейся девальвации рубля появилась тенденция к переходу к ставкам в условных единицах.

В случае продолжения рецессии в России в следующем году, ставки могут упасть на 20-30%, а в случае продолжения девальвации рубля - на 50%.

ПРОГНОЗ РАЗВИТИЯ

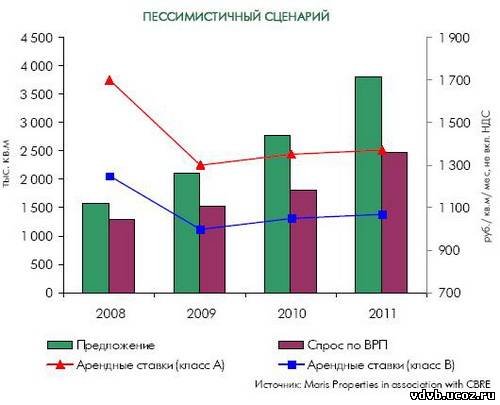

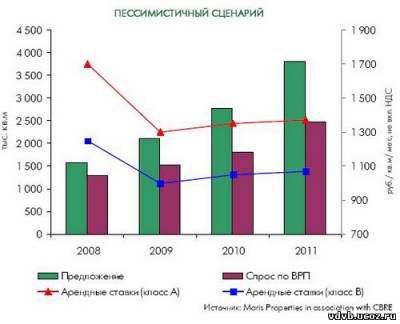

При пессимистичном сценарии рецессия продолжится как минимум весь 2009 год. Это означает, что спрос на офисы будет сокращаться, и того объема предложения, которым на сегодня располагает рынок, окажется вполне достаточно для удовлетворения потребностей арендаторов. В такой ситуации арендные ставки снизятся на 20-30%.

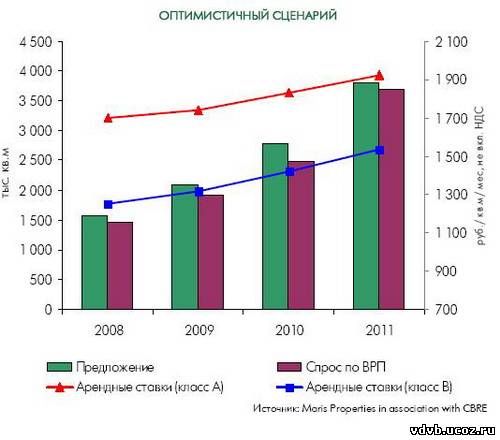

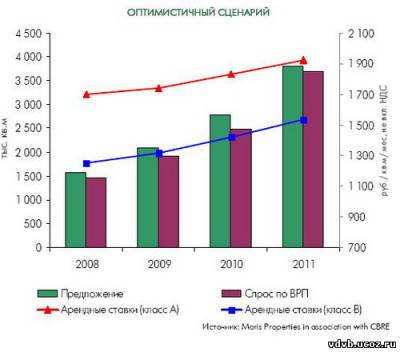

Если предположить, что кризис завершится в 2009, то уже к концу года рынок начнёт ощущать недостаток офисного предложения, поскольку новых объектов будет открыто немного. Это означает, что рынок быстро вернется в ситуацию начала 2008 года, когда некоторый дефицит качественных площадей еще наблюдался. Арендные ставки при этом могут вновь пойти вверх.

Вероятность реализации оптимистичного или пессимистичного сценария будет определяться общеэкономической ситуацией в стране.

РЫНОК ТОРГОВОЙ НЕДВИЖИМОСТИ

В 2008 году сегмент торговой недвижимости развивался достаточно предсказуемо, знаковых событий почти не было.

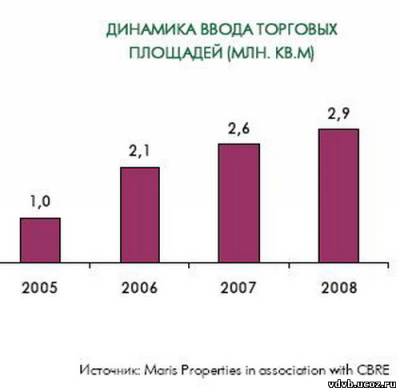

По итогам 2008 года общий объем рынка качественных торговых помещений увеличился более чем на 350 000* кв.м за текущий год, что значительно меньше по сравнению с предыдущим годом, когда было введено более 450 000 кв.м торговых площадей. А в 2006 году на рынок вышло около 1 млн. кв.м. Среди крупных проектов, открывшихся в 2008 году – «Атлантик сити», «Феличита», «Атмосфера», «Северный молл», «Вояж».

Объемы ввода торговых площадей будут снижаться и следующем году, поскольку рынок торговых центров уже приближается к точке насыщения на душу населения. Несмотря на то, на 2009 год заявлено к вводу около 900 000 кв.м, можно прогнозировать открытие не более трети заявленных площадей.

* Здесь и далее указана общая площадь торгового центра (без учёта парковки, офисной и других функций, если торговый центр расположен в составе МФК)

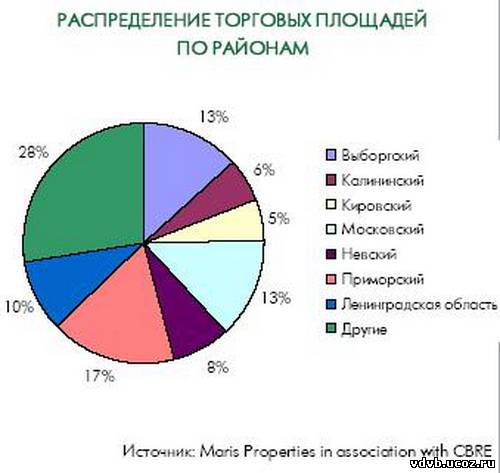

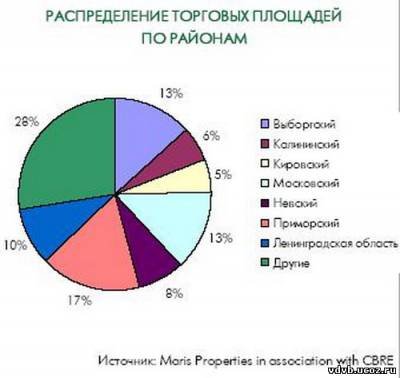

Практически все районы города так или иначе охвачены крупными торговыми или торгово-развлекательными центрами. В некоторых зонах (район станции метро «Комендантский проспект», например) уже чувствуется их «переизбыток». Большой потенциал для развития новых проектов имеют Васильевский остров, Петроградская сторона и центр. Но отсутствие свободных участков под застройку тормозит планы девелоперов к освоению этих районов.

Спрос

По сравнению с предыдущими годами в 2008 году в городе появилось большое количество новых брендов, ранее не представленных, среди них – Zara Home, Prizma, Leroy Merlin. Но при этом ряд операторов закрыли магазины. Среди них: Banana mama (7 магазинов), Букбери (2 магазина), «Арбат престиж», а также по одному магазину закрыли сети «Детский мир», «Гроссмарт», «Виктория».

Многие компании приостановили своё дальнейшее развитие, соответственно спрос снизился значительно, а уровень вакантных площадей к концу года увеличился с 6-8% до 10-15%. При этом заполняемость успешно действующих торговых центров в следующем году существенно не изменится, но вводимые новые торговые объекты будут испытывать трудности с заполняемостью на этапе строительства, несмотря на то, что в 2009 году ожидается меньший по сравнению с предыдущими периодами ввод новых площадей. Ряд строящихся проектов уже заморожен.

Арендные ставки

Арендные ставки на торговые помещения в первых трёх кварталах 2008 года существенно не менялись, по ряду объектов рост оставался в пределах инфляции.

В 4 квартале спрос значительно упал, и арендодатели, чтобы удержать арендаторов стали снижать арендные ставки. Пока снижение произошло на 5-15%. Есть ряд единичных случаев, когда ставки упали до 30%. Эта тенденция продолжится и в 2009 году. Для каждого оператора ставки будут изменяться индивидуально. У операторов не пищевого сегмента прогнозируется больший спад продаж, поэтому, если арендодатель захочет их сохранить на своих площадях, то может потребоваться более гибкая арендная политика. Снижение арендных ставок до 30-50% возможно в 2009 году. Это будет зависеть от общей ситуации.

Street retail

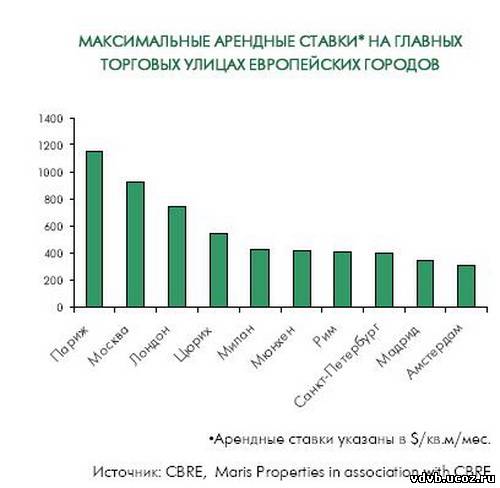

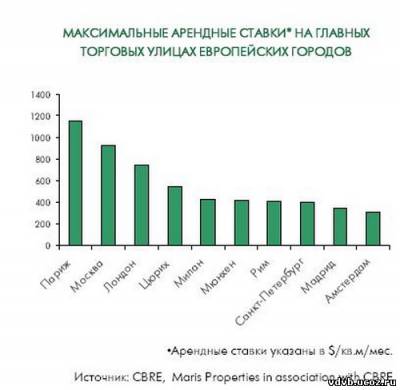

Арендные ставки в сегменте high street retail на протяжении последних лет в Санкт-Петербурге остаются на уровне европейских городов. Самые дорогие улицы мира – Елисейские поля в Париже, Столешников переулок в Москве, Бонд Стрит в Лондоне. Невский проспект в Петербурге по максимальным арендным ставкам сопоставим с главными торговыми улицами Рима, Мюнхена, Милана и Мадрида.

РЫНОК ГОСТИНИЧНОЙ НЕДВИЖИМОСТИ

Предложение

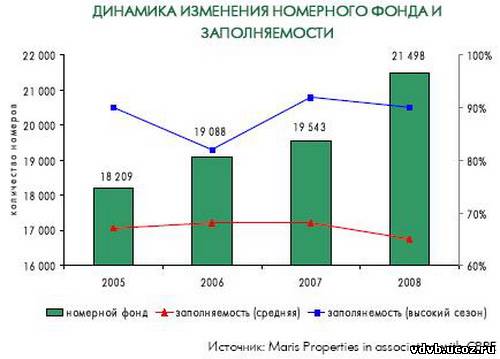

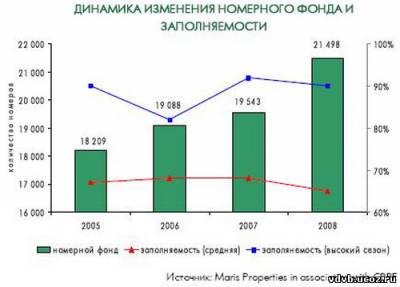

По итогам года в эксплуатацию было введено 6 гостиниц* категорий 3*, 4* и 5*. По сравнению с предыдущим годом, в 2008 году ввод номерного фонда увеличился почти в 4 раза (около 2 000 номеров).

Большинство из них - относится к категории 4* (Sokos Hotel Olympic Garden, Sokos Hotel Vasilievsky, Сourtyard St. Petersburg Vasilievsky, Holiday Inn). Кроме того, была открыта одна гостиница 5* (Holiday Club) и одна гостиница 3* (Потёмкин отель). Половина всех новых отелей была введена в Василеостровском районе, по одному отелю открылось в Адмиралтейском, Московском и Пушкинском районах Санкт-Петербурга.

На петербургский гостиничный рынок вышли два международных оператора - «Sokos», открывший два 4* отеля один 5*, а также «Inter Continental» (под брендом «Holiday Inn»), открывший отель с номерным фондом более 500 номеров.

*Учитываются отели с номерным фондом более 100

Спрос

Для петербургского рынка отелей характерна ярко выраженная сезонность. В течение летнего периода времени (сезон «белых ночей» и период проведения ежегодного международного экономического форума) большинство отелей заполнено на 85-90%. В низкий сезон отели делают ставку на развитие делового туризма. В связи с ухудшением экономической ситуации в мире, многие конференции были отменены, а приезжающие предпочитают останавливаться в отелях более низкой ценовой категории. Таким образом, в 4 квартале заполняемость многих отелей категории 4-5* не превышала 45-50%. На 2009 год прогнозируется ещё большее падение спроса и заполняемости, в первую очередь это коснётся премиум сегмента.

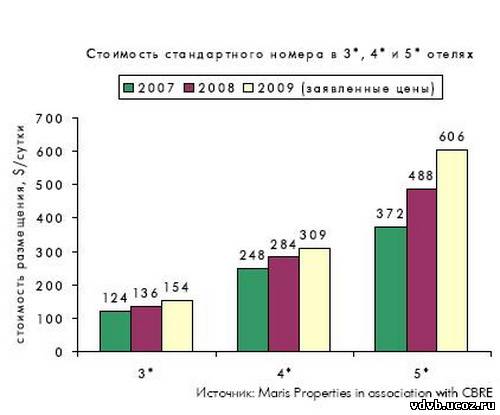

Стоимость проживания (Rack rate)

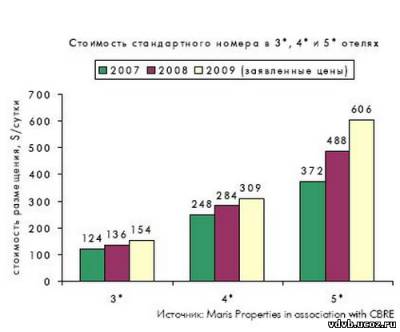

В 2008 году рост цен на отели в среднем сохранялся в пределах инфляции. При этом в гостиницах категории 5* повышении было более значительно, чем в 3* гостиницах. В заявленных отелями ценах на 2009 год отмечается рост от 9 до 25%, хотя не исключено, что в связи с текущей рыночной ситуацией цены будут скорректированы.

РЫНОК СКЛАДСКОЙ НЕДВИЖИМОСТИ

Рынок складской недвижимости в Санкт-Петербурге всё ещё остаётся наименее развитым по сравнению с другими сегментами коммерческой недвижимости. Несмотря на большой интерес со стороны западных и российских девелоперов логистической недвижимости к Санкт-Петербургу, город пока выполняет лишь транзитные функции и основные товаропотоки по-прежнему идут в Москву. Основные причины столь медленного развития складского рынка – плохо развитая транспортная и инженерная инфраструктура, задержки с получением разрешительной документации и нехватка денежных ресурсов, вызванных финансовым кризисом

Предложение

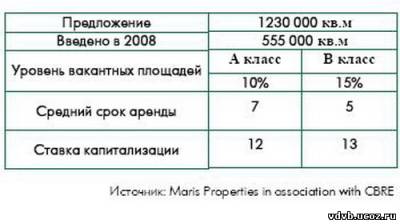

В 2008 году планировалось ввести в эксплуатацию не менее 1 000 000 кв.м складских комплексов, из них было открыто около 50%. Из планирующихся ко вводу на 2009 год будет открыто около 30%, остальные перенесут сроки на более поздний период или будут заморожены.

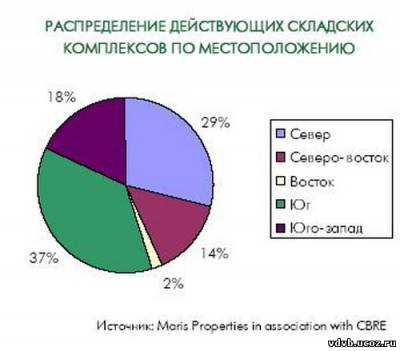

Крупные проекты реализуются в Шушарах, Уткиной Заводи и Горелово. Больше всего складских проектов заявлено в районе Московского шоссе на юге города. Можно прогнозировать обострение конкуренции на южном направлении, что потребует от девелоперов более тщательной проработки концепции будущего склада и учета интересов менее крупных арендаторов.

Спрос

В 2008 году на структуру спроса большое влияние оказывал развивающийся сегмент «light industrial». Формирующийся автомобильный кластер в районе поселка Шушары способствует концентрации вспомогательных производств и сервисов-спутников вокруг автомобильных заводов. Со стороны предприятий «light industrial» спросом пользуются складские помещения от 3 000 до 15 000 кв.м.

Заполняемость действующих складских комплексов составляет около 90%, при этом объекты, планируемые к выходу на рынок в 2009 году, заполнены не более, чем на 40%.

Существенно снизилась активность спроса в связи с началом кризиса. Потенциальные арендаторы столкнулись с падением продаж и потребность в новых складских площадях уменьшилась. Арендаторы становятся более избирательны и выбирают не только качественные помещения, но и качественную концепцию, удобное расположение, не закрывая, как раньше, глаза на некоторые недостатки комплекса.

Арендные ставки

В 2008 году арендные ставки на складские помещения не претерпели существенных изменений, а в 4 квартале арендодатели готовы были предоставлять скидки. В 2009 году возможно снижение ставок до 15-20%. При этом для складов класса А снижение будет более существенно, чем для складов класса В . Помимо снижения спроса и влияния кризиса на падение ставок может повлиять ввод в эксплуатацию строящихся крупных складских комплексов, таких как, «Колпино» («Евразия Логистик»), «Пулково Эстейт» (Raven Russia и «Эспро»). С учетом того, что эти объекты выйдут на рынок практически одновременно, девелоперам будет трудно сразу заполнить арендаторами свои площади.

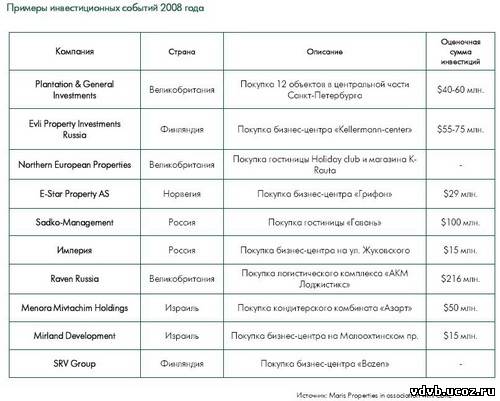

ИНВЕСТИЦИИ

Рынок инвестиций в коммерческую недвижимость в 2008 году претерпел значительные изменения от рынка продавца в первом полугодии до рынка покупателя во втором. Платежеспособный спрос сократился к концу года, при этом увеличилось количество объектов на продажу и уменьшилось количество сделок. Активные на рынке инвесторы выбирают выжидательную позицию, ожидая дальнейшего снижения стоимости объектов инвестирования.

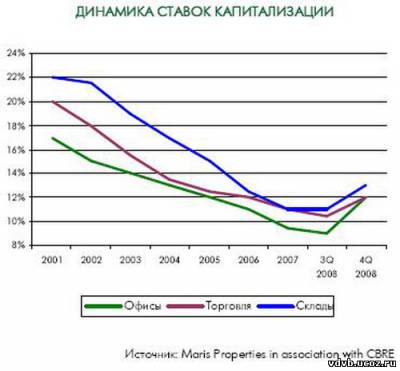

В 4 квартале 2008 года ставки капитализации по всем сегментам рынка стали расти в связи со снижением цен на объекты недвижимости.

В 2009 году ожидается усиление тенденции продажи компаниями долей в проектах. Продолжится увеличение ставок капитализации по всем сегментам. После некоторого периода выжидания возможно увеличение количества сделок, в первую очередь за счет тех фондов которые ожидали снижения цен продаж объектов и вхождения в проекты.

Источник: http://www.cbre.ru |